La seguridad en las tarjetas de crédito se ha convertido sin duda en uno de los caballos de batalla tecnológicos en los últimos años.

Esto tiene que ver y responde sin duda a un aumento creciente de fraudes generados a través de tarjetas de crédito falsificadas, o, a través del robo de datos obtenidos por las tarjetas. Dentro de las tarjetas de credito encontramos diversos elementos de protección, uno de los más tradicionales es el denominado código de seguridad al que, entre otros nombres, también conocemos como CVV.

Estamos ante uno de los sistemas tradicionales de seguridad de las tarjetas, que se aplica a todos los niveles pero, al que tal vez conozcamos más por su aplicación a través de las compras en Internet.

En este post repasamos Todo sobre las comisiones de tus tarjetas de crédito

Qué es el CVV

La traducción literal (al inglés) de CVV es Card Verification Value. Como su propio nombre indica se trata de un valor ( numérico) que sirve para la verificación e identificación de las tarjetas.

Este valor, forma de un código de números corto (generalmente tres dígitos) que no sólo aparecen las tarjetas de crédito sino también puede aparecer las tarjetas de debito y en las tarjetas prepago cuando éstas pueden ser recargadas o cargadas a través de crédito.

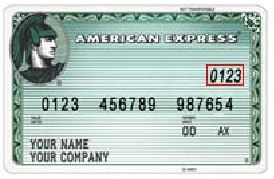

El objeto de este código es el de aumentar la seguridad dentro de las operaciones electrónicas con las tarjetas. Como veremos más adelante lo vamos a encontrar en diferentes modelos de aplicación, de entre los cuales el más habitual sería el que respondería también a un código de tres o cuatro dígitos que aparece enmarcado, generalmente un recuadro, en las tarjetas de la mayoría de entidades, en la parte trasera. Visa o MasterCard incorporan este elemento, mientras que, por su parte, American Express llevaste código la parte delantera bajo otra denominación CID.

En cualquier caso vamos a encontrar diversos nombres para la misma función, estos serían los más habituales:

- CVD (Card Verification Data)

- CCV (Card Code Verification)

- CVN (Card Verification Number)

- CSC (Card Security Code)

- CVVC (Card Verification Value Code)

En cualquier caso el más habitual siempre va a ser el CVV y a todos los efectos es el que se considera estándar para la gran mayoría de tarjetas de crédito.

Para qué sirve el CVV

Este código numérico de verificación lo que busca es obtener siempre en la confirmación por parte del cliente antes de realizar una transacción, esto se destina a la reducción del número de operaciones fraudulentas ya que, para poder realizar la operación y proporcionar de manera correcta el código es necesario poseer el número, o en su defecto poseer la tarjeta físicamente para poder visualizarlo. Es importante tener claro que este código anula cualquier operación en caso de no proporcionarse, da igual conocer todos los demás datos de la tarjeta como el número de identificación personal o la fecha de caducidad, si no se aporta el código CVV la transacción no podrá llevarse a cabo.

No es desde luego una de las medidas de seguridad más modernas, pero, si se considera todos los efectos un elemento básico dentro de la protección de las tarjetas, tanto como la fecha de caducidad o en algunos casos la solicitud de código postal del receptor de las facturas. Este código, es importante notarlo, no aparece en las tarjetas en relieve como los números de identificación del producto o la fecha de caducidad, de este modo se evitar la falsificación a través de copia calcada o técnicas parecidas ya que la impresión del CVV no deja huella, por tanto, sólo a través de obtener físicamente la visualización del número es posible acceder a su uso.

Lógicamente estamos ante un método adicional de protección pero no ante un método de éxito absoluto en la red. Debemos tener en cuenta que simplemente con un vistazo rápido a la tarjeta y sabiendo dónde buscar, estos tres dígitos que suelen componer el código son muy fáciles de memorizar, y por tanto, cualquiera que acceda físicamente a nuestras tarjetas puede tomar nota de dichos datos.

Descubre en este artículo las Medidas básicas para evitar el fraude en tarjetas de crédito

Tipos de CVV

Existen dos tipos diferenciados de código de verificación de tarjeta que se clasificarían por una clave numérica, es decir el CVV 1 y el CVV2.

Echemos un vistazo a las similitudes y diferencias entre ambos:

CVV 1

En este caso, buscando un elemento de protección añadida, el código se encuentra en dictado dentro de la segunda pista de la banda magnética de la propia tarjeta. En este caso se utiliza en aquellas operaciones en las que se usa la tarjeta de manera presencial.

Cuando introducimos la tarjeta en el TPV se encripta el código y es enviado al emisor de la tarjeta que va a devolver la autorización cuando el código es válido. La principal desventaja de este método es que cuando se realiza una copia fraudulenta de las bandas magnéticas también se copia el código y éste sigue siendo válido.

CVV 2

Este sería el código más frecuente y sobre el que tenemos más conocimiento como usuarios, ya que el anterior es de lectura automática y no depende de nosotros. En este caso el código es el que nos vienen a solicitar en las transacciones en las que la tarjeta no se encuentra físicamente como las compras por internet o por teléfono.

En algunos países, como el nuestro, el código es inherente a cualquier operación estas características aunque en otros países esto no es estrictamente obligatorio (pero si muy habitual)

El CVV y las compras por internet

Las compras por Internet se están convirtiendo en una herramienta de nuestro día a día, realizamos transacciones de esta manera cada vez con más frecuencia. Este tipo de compras suelen tener como protagonista las tarjetas de crédito. O bien se realizan utilizándolas directamente o mediante cuentas como las de paypal. Lo cierto es que de ambas maneras se requiere introducir el código de seguridad de la tarjeta, también denominado CVV.

Lo primero de todo, vamos a aclarar qué es el CVV. Se trata, en el caso de la Visa y la Mastercard, de los tres últimos números del reverso de la tarjeta. En el caso de las American Express, los cuatro número que se sitúan encima de las cifras de la cara de la tarjeta.

Y, ¿por qué piden este número cuando se realizan transacciones por Internet? ¿Para qué me lo piden? Por seguridad. Se trata de una manera preventiva para evitar acciones fraudulentas. De esta manera, si no se conoce el Código de Seguridad de la tarjeta, la operación no será aprobada. Se trata de un dato más que se debe introducir para comprobar la identidad de aquel que está empleando la tarjeta.

Los principales riesgos de las tarjetas de crédito

El hecho de repasar una de las medidas de seguridad más habitual de las tarjetas de crédito hace que nos parezca muy interesante repasar también los principales riesgos que nuestras tarjetas afrontan hoy en día.

Riesgo de falsificación de tarjeta de crédito

Este es probablemente una de las acciones que mayor volumen de fraude genera año tras año. Un enorme porcentaje de estos fraudes (se calcula que más del 60%) tiene que ver con la falsificación o duplicidad no autorizada de las tarjetas.

Desafortunadamente no sólo existen diferentes modelos a la hora de falsificar las tarjetas, sino también estos cada vez son más sofisticados, y habitualmente busca siempre el mismo objetivo: obtener información y datos a ser posible duplicar la banda magnética de nuestra tarjeta para convertir a la falsificación en una tarjeta operativa con datos reales destinada a operar fraudulentamente.

Pérdida o robo de tarjeta de crédito

Este riesgo, teóricamente más controlable por el usuario, suele estar en el fondo en el origen de los problemas con las tarjetas. Es importante tener en cuenta que una buena parte de las acciones de fraude con tarjeta tienen que ver con los robos o las pérdidas en las que el delincuente utiliza la tarjeta real de un usuario para realizar operaciones en los cajeros automáticos o compras a distancia (esto cada vez en mayor medida)

Robo de datos de tarjeta de crédito

En Estados Unidos por ejemplo este hecho es uno de los más extendidos e incluso se encuentra al mismo nivel que la duplicación o falsificación de tarjetas. Lo que el delincuente busca, básicamente a través de Internet, es obtener información para posteriormente utilizarla transacciones de manera no autorizada.

También desafortunadamente existen métodos de todo tipo y algunos realmente muy sofisticados a través de Internet para obtener esta información. Éste es probablemente el riesgo con mayor volumen de crecimiento en los últimos años.

Utilización indebida de titularidad de tarjeta de crédito

Pasa por el uso indebido de los datos personales del usuario por parte de otro para generar la contratación de productos financieros al nombre del primero, con preferencia por tarjetas de crédito que serán utilizadas y posteriormente reclamadas los gastos al usuario del que se utilizaron los datos.